2018年11月20日下午六点,拼多多发了季报。其实很多人都在等着看它上市后的第一份季报。

数据显示,截至9月30日的2018财年季报,拼多多总营收为人民币33.724亿元(约合4.910亿美元),同比增长697%。截至2018年9月30日的12个月期间,平台GMV达3448亿人民币,同比增长386%。

这看起来,似乎是一份还不错的成绩单,在发布最新一季财报后,昨日夜间拼多多美股逆市爆涨近17%。

1

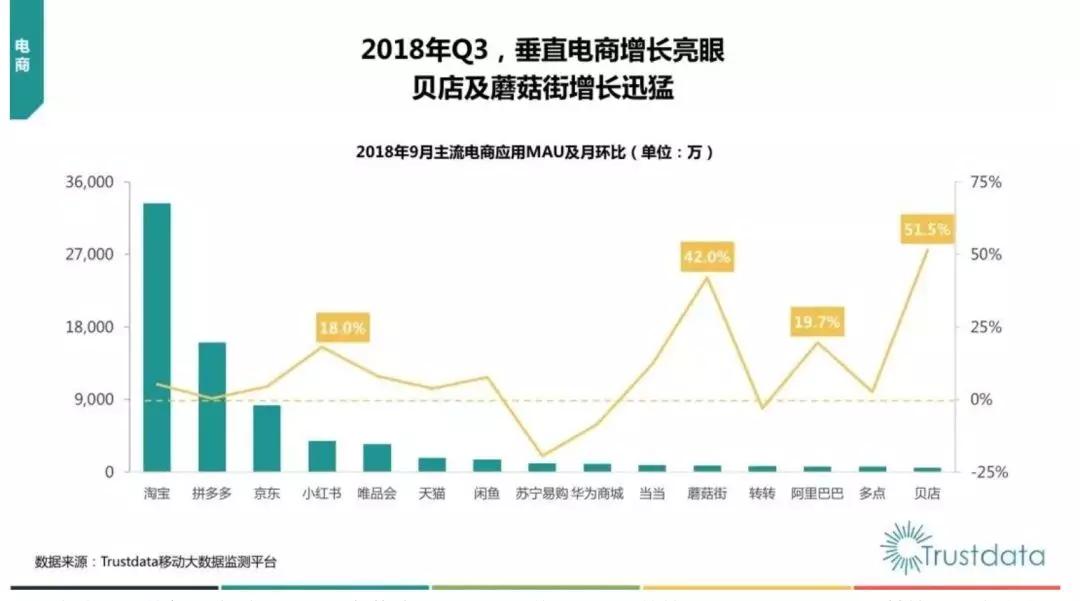

一周前,拼多多用户几乎0增长的言论甚嚣尘上。好像是为了强行证明2018移动电商市场的萎靡,拼多多首当其冲被定在了寒流最先浸冻的那块粘板上。但对这个数据追根溯源,却只能找到一张Q3MAU及月环比图。

用户总量增速与MAU,好似不是一个东西,这个说法细究并不是那么站得住脚。但无论如何,在Q3财报发出的那刻,用户0增长的谣言不攻自破。

数据显示,截至2018年9月30日的12个月期间,平台活跃买家数为3.855亿,同比增长144%,较上季新增4200万;三季度平台移动客户端平均月活用户数为2.317亿,同比增长226%,较上季新增3700万。

但流言若来,便总是携雨带风。11月14日,美国得克萨斯州维权基金Blue Orca Capital发布做空报告称,拼多多夸大了公司营收和GMV并少报了人力成本及亏损额,其估值低于市场价值。42页的报告,从营收到人力,从亏损到估值,条条款款,箭头直指拼多多市场价值虚高。

但该报告推出当晚,拼多多股价涨11.66%,次日涨6.42%,两日累计涨幅18.83%。做空机构用做空报告影响股市走向,是金融市场上被惯用的伎俩,被盯上的企业往往如被毒液附身的埃迪,不失控也一定会抖上三抖。

但这次被做空机构瞄准的拼多多,好像再一次没走那条大家意料之中的路。美国做空机构估计对这只中概股的风格有点迷,但它以为国人就能深谙“拼多多式现象”吗?依稀记得当初黄峥带着拼多多敲钟时,很多人还在对这五环外崛起的新经济大呼unbelievable。

归根结底,财报是用来排除企业的,从财报中,你能看出这个企业到底是虚假繁荣还是基础夯实,看财报,是避雷的第一步。这份拼多多的财报,我们还应该关注什么?

菲利普?费雪早在上个世纪,就留下了投资的箴言:现金流是任何公司的重要健康指标。现金为王,要判断一个企业的生存状态有时看现金流量远比利润要重要的多。员工不会接受“利润”做工资,乙方更不会因为你利润高就给你赊账。2008年,150多岁的雷曼兄弟,在账面资产高达7000亿美元的情况下轰然倒塌,引发了一场世界级的金融危机,就是因为它无法限时筹到200亿元现金。

我们来看拼多多的现金流量表。截至2018年9月30日,公司现金及现金等价物和短期投资总额为人民币225亿元,而上一季度这个数字为103亿元。该季度,拼多多经营活动产生的净现金流为2.497亿元,去年同期的该项数据则为人民币负6.821亿元。截至2018年9月30日,拼多多持有的现金和现金等价物为人民币150亿元(约合22亿美元),而截至2017年12月31日为人民币31亿元。

报告显示,拼多多正向的经营现金流基于平台在线营销技术服务收入的增加。第三季度,平台实现营收33.72亿元,同比增长697%。

2

从拼多多的首份季报中,还能读出什么信息?

从平台转型后,广告与佣金收入依旧是拼多多盈利的重头,但与此同时,拼多多的营收成本、整体运营开支、销售营销开支也在大幅增长。

据季报显示:

来自在线营销服务的营收为人民币29.741亿元(约合4.330亿美元),与上年同期的人民币2.896亿元相比增长927%,与上一季度的人民币23.710亿元相比增长25%。

来自佣金费用的营收为人民币3.983亿元(约合5800万美元),与上年同期的人民币1.335亿元相比增长198%,与上一季度的人民币3.381亿元相比增长18%。

营收成本为7.747元人民币(约合1128万美元),与上年同期的1.868亿元人民币相比增长315%。

整体运营开支为人民币38.672亿元(约合5.631亿美元),而上年同期为人民币4.706亿元。

销售与营销开支为32.296亿元人民币(约合4.702亿美元),与上年同期的4.279亿元人民币相比增长655%。

总务与行政开支为3.056亿元人民币(约合4450万美元),而上年同期为700万元人民币,主要因为员工数量和股权奖励开支的增长。

研发开支为3.320亿元人民币(约合3830万美元),与上年同期的3580万元人民币相比增长828%。

在Q3季报中,导致拼多多亏损的重要原因不再只是营销支出的增长,研发开支的8倍增长也让拼多多的这份成绩单下积累了很多的压力。

但从这份支出分布,我们也能看出下一步拼多多的打法布局。这8倍支出具体用在哪儿了?拼多多表示,这部分钱的确是全用在技术投入上了,运用基于分布式人工智能架构的深度学习模型,持续加强产品及推广推荐的精准度。

拼多多企图尝试世界各地科研机构合作,来提升公司在分布式人工智能领域的技术能力,在黄峥的构想里,通过专项研发上的升级,平台搜索框的“山寨词”将指向正规品牌,倒逼“傍名牌”商家知难而退。

除此之外,基于海量数据挖掘和分析,平台开发完成的假货识别算法,也能有效预警对买家有潜在危害的违规商品和恶意商家,并追溯生产源头。8倍的研发投入,黄峥想要解决被大众诟病最深的动摇拼多多根基的“假货”质疑,通过对人工智能技术,构建强大的防控体系,来去打通进化拼多多的生存环境。这是一个非常明智的选择。

在企图用技术良币驱逐劣币的同时,拼多多也在进行着品牌场馆的升级,打开如今的拼多多,你会扼然发现国美电器、小米、当当、网易纷纷入驻“开店”,双十一期间,据数据,拼多多平台售出了超过20万部最新款iPhone XS、XR和XS Max,相关交易额超过15亿元。好像过不了多久,拼多多“拼”一个iPhone,貌似不再是一句调侃的笑话。

升级品牌馆的背后,是拼多多在沿袭阿里巴巴走过的路径,在淘宝的基础上,阿里创立了天猫,用来进行产品类极的切割分离,名品折扣更名为品牌馆亦如是,这是一场平台形象的尝试性重塑。

但吸引品牌入驻是硬币的两面,一方面它能让入驻品牌和拼多多相互背书,一方面也有可能让拼多多面临失去价格优势的风险。拼多多转型的方向非常正确,但在若要转型成功,还需想法解决头上盈利与监管两把达摩克斯之剑。

3

其实到现在,都还有人问,你说前有淘宝,后有京东,拼多多的生存缝隙在哪里,这未免陷入了零和博弈的误区。一个手机装几个购物APP是再正常不过的事。当买电子产品时,你不自觉的在京东和淘宝之间比价切换,但当你想给家里增添点抽纸炒货时,你可能下意识的打开拼多多。拼多多自有属于它的空间。

在8月的调查中,拼多多三级类目销售数据中,抽纸排在了第一,其次是坚果炒货以及床上四件套。在拼多多总销量上,0-50价格的区间最受欢迎,其商品数量达到了57%!有75%的商品价格为1-100元。

你可能要说,这正是消费降级给拼多多带来了机会。曾经很多人给拼多多冠以头衔:三四线城市“众筹”出的奇迹,买的人多,单客单价低,拢住的只是消费力弱的次级人群,这一直被大众诟病。

但其实,所谓消费降级,本身就是一个伪命题,“降级”实质上是收入结构细分下的消费升级,中低收入的人群从不买到买,中高收入人群把购买重点放在了生活体验和服务性消费。消费结构的变化让很多人产生了消费降级的错觉,那既然消费降级是个错觉,所谓消费降级造就拼多多自然也是想当然的妄议。这首份季报,就能很好的佐证这件事情。

2018年第三季度财报中显示:拼多多活跃买家年度平均消费额为人民币894.4元,同比增长99%,较上季度的762.8元环比上涨17.7%。在本轮上涨中,拼多多一二线城市用户的增长明显。QuestMobile和猎豹大数据的相关数据显示,截止2018年9月,拼多多一二线城市用户的占比接近50%。

这说明,肯定还是有很大一部分人一边跟风揶揄着拼多多的用户画像,一边悄悄点开了3亿人都在拼的购物平台,嗯,真香。

拼多多在维持用户规模高速增长的同时,实现了极高的用户留存率。据QuestMobile数据显示,随着拼多多的发展,新电商与传统电商的用户重合规模急剧上升。截至2018年9月,拼多多与手机淘宝、京东的重合用户数分别达到了9580万和6351万。截至2018年9月30日的12个月内的活跃买家数量3.855亿,与截至2017年9月30日12个月内的1.577亿相比增长144%。

拼多多在吸纳新用户的同时,和老用户之间保持着很强的高粘性。

拼多多发布2018年第三季度财报中显示:截至2018年9月30日的12个月期间,平台GMV达3448亿人民币,同比增长386%。而据国家统计局此前数据显示,2018年1至10月,全国网上零售额70539亿元,同比增长25.5%;阿里2018财年报告显示,集团GMV同比增长29.3%,其中淘宝同比增长22%,天猫同比增长36%;京东2018年第三季度财报显示,集团GMV同比增长30%。

拼多多GMV同比增长386%至3448亿,这个增速,高于同行平均增速近15倍,拼多多依旧维持着远超行业平均水平的市场份额增速。

这些年谈起创业,我们眼中都是区块链,人工智能的高大上,拼多多说实话,并不高端,但它切中了我们最舒适的需求点,也用反向团购造就了社交购物这个新物种。从刚开始认为拼多多只是昙花一现的社交电商泡沫,到现在说它是中国电商重要的创新和一部分,这个认知过程,就像当初拼多多火速上市一样,并没有花太久。

如果你问我,拼多多前景如何 ?那我只能请你再去悟一下文首的故事,在任何评价面前,数据是最坚实的证明,有些价值,需要时间去磨砺,忌过早定义。就像股神巴菲特那句名言一般:投资企业,而不是投资股票。

不进行研究的投资,必然失败,但只看F10的投资如同掩耳盗铃一样可笑。你未必买入股票,第二天就想看到它高开红透,抱牢一个成长股,远比人云亦云陷入“处置效应”来的稳妥可靠。

可跳过中介,直接与店家联系交易

可跳过中介,直接与店家联系交易